Centre d’information

Actualités et Publications

Education

A la différence des dépôts à terme par exemple, les rendements des placements faits dans les fonds communs de placement, ne sont pas garantis.

Les rendements annoncés sont des rendements cibles vous pouvez donc gagner un peu moins ou un peu plus.

L'historique de performance du gestionnaire de portefeuille est un bon indicateur de la performance futur mais toutefois, ne la garanti pas. Il est donc fondamental de confier son argent à un gestionnaire de portefeuille qui adopte une approche rigoureuse et méthodique et qui suit une stratégie claire pour protéger le capital des fluctuations des marchés.

L’objectif est de minimiser les pertes potentielles sans pour autant sacrifier les opportunités de gain.

Tout dépend de vos projets de retraite. Toutefois, il est généralement reconnu que lors de la retraite, vous aurez besoin d'environ 70 % de votre revenu des quelques années précédant votre retraite pour maintenir votre niveau de vie. Et même si à partir de 60 ans vous avez droit à différentes sources de revenus régulières (par exemple, Fonds de pension, RRQ), dans la majorité des cas, des épargnes, de préférence dans le REER, seront nécessaires pour maintenir votre niveau de vie.

L'effet multiplicateur des revenus fait en sorte que plus vous épargnez, plus vous accumulez. Chaque somme ajoutée à votre portefeuille BAM en fonction de vos moyens contribue à gonfler le capital auquel le versement des revenus va s'appliquer. Alors, si à l'occasion vous avez un petit surplus ou si votre condition financière s'améliore, mieux vaut prendre ces petites sommes et les mettre à contribution. Même un 5 $ de plus par semaine dans un REER peut faire toute la différence en bout de ligne.

Faites jouer le temps en votre faveur.

Commencer à investir quand vous êtes jeune, même un petit montant, est une stratégie gagnante.

Avec les versements automatiques, votre montant investit rapporte dès la première journée.

De plus, épargner un petit montant régulièrement s'intègre plus facilement à votre budget. Vous déterminez le montant et la fréquence des paiements et ceux-ci sont prélevés directement de votre compte pour être versés dans votre REER

Le taux de 5% offert par notre FCP BRIDGE Obligations reste supérieur à celui d’un compte épargne classique. Il s’agit certes du taux le plus faible offert part BAM mais il correspond à un véhicule le plus sure, qui écarte tout risque de perte en capital.

Un placement dans ce Fonds également être utile à rémunérer votre épargne en attendant de mettre en place un projet identifié et plus rentable.

Les Fonds Equilibré et Diversifié Croissance, plus risqué, offre des rendements plus élevés toutefois, « No risk , No rewards » dit-on.

Oui, lorsque que vous demandez un prêt, présenter votre épargne chez BAM accroit votre crédibilité auprès des banques. Votre placement BAM peut servir de garantie bancaire et ainsi facilité l’octroi d’un crédit bancaire.

Les plus-values vous sont reversées sur demande, 3 jours ouvrés après réception de votre ordre de rachat.

Notez que le plus longtemps vous laissez votre argent investi, le plus vous bénéficiez du pouvoir des intérêts composés.

Votre épargne est rémunérée chaque semaine. Vous pouvez récupérer les plus-values de votre placement à tout moment de l’année en nous adressant une demande de rachat.

Votre argent vous est reversé en 3 jours ouvrés après réception de votre demande de rachat.

Oui, votre épargne n’est pas immobilisée dans nos FCP. Vous pouvez donc la récupérer à tout moment, partiellement (rachat partial) ou totalement (rachat total) en nous faisant parvenir votre formulaire demande de rachat.

Nos produits sont accessibles à partir de 7 000 FCFA, rendant l'investissement possible pour un large éventail de clients particuliers et entreprises.

Aucun frais d'entrée n'est appliqué aux investisseurs particuliers et il n'y a pas de pénalité de sortie.

Notre siège est situé à Cocody, Abidjan, à l'adresse suivante :

33 rue de la Canebière,

Immeuble The One, Unité 302.

Nos conseils se feront un plaisir de vous recevoir dans l’une des agences Bridge Bank Group Côte d'Ivoire ;

Oui, vous pouvez souscrire à nos Fonds en ligne en contactant notre service client par email au serviceclients@bridge-asset-management.com ou par téléphone au +225 27 22 22 15 96. Un conseiller vous contactera afin de vous puissiez démarrer votre plan d’épargne.

Les documents qui vous seront demandés sont disponible sur la page Devenir Client

Oui, vous pouvez ouvrir un compte Bridge Asset Management au nom de vos enfants mineurs. Votre enfant sera alors titulaire du compte et vous, le mandataire.

Vous pouvez constituer votre épargne en émettant, un chèque, par dépôt bancaire en agence BRIDGE, par virement bancaire ou encore via Wave.

Ces paiements sont à effectuer au nom du Fonds FCP dans lequel vous êtes investi.

Nos produits sont ouverts à tous les types d’investisseurs, particuliers et entreprises et accessible à partir de 7000FCFA.

Vous pouvez suivre l’évolution de votre placement grâce au relevé de portefeuille que vous recevez chaque mois. Ce relevé, également disponible sur demande, présente également l’historique de vos opérations ainsi que les plus-values.

Il est difficile de déterminer les meilleurs FCP. Cela dépend de votre profil d’investisseur comme de vos objectifs de placement. Le meilleur FCP pour un investisseur peu chevronné ne sera pas le même pour un investisseur expert attendant des performances élevées.

Nous vous invitons à identifier votre profil investisseur et le Fonds le plus adapté à votre situation grâce au formulaire de profil de risque.

Il existe plusieurs types de Fonds. Les uns se concentrent sur une catégorie d’actif ou un marché, alors que d’autres sont largement diversifiés :

- Fonds à revenu fixe : obligations, bons du trésor, etc.

- Fonds de croissance : actions ordinaires, nationales ou étrangères

- Fonds diversifié : combinaison de titres à revenu fixe et de titres de croissance

Ces Fonds se distinguent les uns des autres par leur potentiel de rendement et leur degré de risque.

Les Fonds à revenu fixe présentent un risque faible ou modéré, mais ils procurent un rendement plutôt limité.

À l’inverse, les Fonds de croissance peuvent rapporter beaucoup, mais sont habituellement plus volatiles.

Certains Fonds sont largement diversifiés, tandis que d’autres se concentrent sur une catégorie d’actif ou un secteur particulier. Bien qu’il existe des centaines de possibilités, chaque Fonds sera classé dans l’une des trois principales catégories.

Les Fonds communs de placement sont des investissements très variés.

On retrouve les FCP monétaires, les FCP actions, les FCP obligataires, les FCPR ou encore les FCPE.

En investissant dans un Fonds de placement, vous faites l’acquisition de parts de ce Fonds. La valeur d’une part est nommée valeur liquidative ( « VL »)

De cet investissement, vous pouvez espérer un rendement formé de 2 éléments :

Appréciation du capital : Vos parts prennent de la valeur avec le temps. En les vendant, vous pouvez enregistrer un gain en capital. Ce gain correspond à la différence entre le prix initial d’achat et celui que vous obtenez à la vente. L’inverse est aussi vrai : en vendant des parts à un prix inférieur à celui payé à l’achat, vous subissez une perte

Distribution de revenus : À l’occasion, des Fonds de placement distribuent une partie de leurs revenus (intérêt, dividende ou autres) aux détenteurs de parts. Ces montants peuvent être versés en argent ou réinvestis sous forme de parts additionnelles.

BAM vous propose des FCP dont le rendement moyen sur 3 ans varie de 4.5 % à 13% par an. Nos Fonds les plus volatiles ont affiché une performance 2% durant les pires années et un rendement plus de 26% durant les meilleures années. Nos conseillers vont aideront à déterminé vos objectifs financier et le Fonds qui est le plus adapté à votre situation.

Gestion professionnelle

Le gestionnaire de portefeuille d’un Fonds de placement est un professionnel qui s’occupe de prendre des décisions de placement. Il dispose d’outils sophistiqués pour analyser les marchés et identifier les meilleures occasions de placement.

Diversification

Le portefeuille d’un Fonds de placement est composé d’une grande variété de titres, offerts par des émetteurs différents. Cela permet de contrer le risque de concentration en profitant du potentiel de rendement de plusieurs titres.

Accès aux marchés

Grâce aux Fonds de placement, vous pouvez participer aux marchés locaux et internationaux, y compris ceux autrement réservés à des investisseurs aguerris.

Simplicité

Les Fonds de placement sont abordables. Ils requièrent une mise de fonds habituellement modeste et il est possible d’y investir par versement périodique

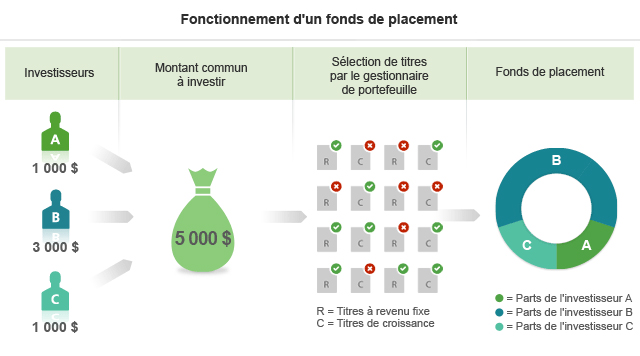

Organisme de Placement Collectif en Valeurs Mobilières (OPCVM) est un produit financier qui a pour vocation la collecte de l’épargne auprès d’investisseurs qui ont les mêmes objectifs financiers et le même profil de risque, pour la placer dans des valeurs mobilières.

L’actif commun que vous constituez tous ensemble est confié à un gestionnaire de portefeuille, qui cherchera à le faire fructifier.

En accord avec la politique de placement du Fonds, le gestionnaire de portefeuille sélectionnera des titres de qualité, dans lesquels il investira l’actif du Fonds.

Les OPCVM existent sous deux formes juridiques distinctes :

- FCP : Fonds Commun de Placement : Copropriété des valeurs mobilières qui n’a pas de personnalité morale. Sa gestion est assurée par un établissement de gestion de FCP agissant au nom des porteurs, tel que BAM.

- SICAV : Société d’Investissement à Capital Variable est une société anonyme. Tout investisseur qui souscrit à une action, devient actionnaire et possède le droit d’exprimer son avis sur la gestion lors des assemblées générales.